Sucessão e governança corporativa em empresas familiares – Parte II

Imagem: Reprodução

No último post, iniciamos uma série que trata da sucessão e governança corporativa em empresas familiares, reforçando a importância de um planejamento de gestão construído com o suporte de consultores financeiros e jurídicos.

Tomando por base situações cotidianas bastante comuns entre pais e filhos empresários, mostramos que pensar em sucessão é indicativo de que o momento de eleger uma nova liderança há de chegar, e, por consequência, as demais estruturas de gestão precisarão ser revistas e adaptadas, especialmente para conciliar os interesses da família e dos demais sócios sem parentesco.

A governança corporativa é um aliado valioso ao planejamento sucessório das empresas familiares.

Em tempos de crise, com tantas empresas fechando suas portas, falar em governança corporativa é fundamental. Não é à toa, aliás, que o tema é velho conhecido aqui, nesta coluna.

A governança visa preservar e otimizar o valor econômico de longo prazo da organização, facilitando seu acesso a recursos e contribuindo para a qualidade da gestão e para a longevidade do negócio.

Demonstrando que os processos de gestão da empresa são transparentes, estrategicamente desenhados, monitorados e comprometidos com sua função social, aumenta-se a credibilidade não apenas em âmbito interno, mas, também, no externo, principalmente frente a instituições financeiras e investidores, que poderão lhe subsidiar novos projetos ou ajudar a respirar em momentos de dificuldade.

Continua depois da publicidade |

Outrossim, uma vez que o sonho de todo o sócio-fundador é a longevidade da empresa, dar uma trégua a velhos paradigmas e ceder espaço à leitura, aconselhamento e engajamento com os sistemas de governança corporativa é a decisão mais sensata que um gestor prudente e visionário pode adotar.

E na prática?

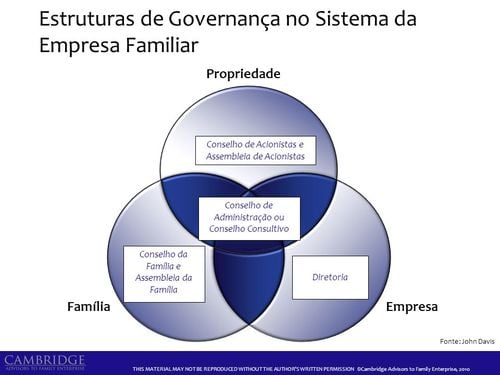

As empresas familiares se distinguem das demais em virtude da coexistência de três elementos: família, propriedade e gestão (empresa).

A fim de ilustrar de maneira didática a iminência de conflitos nessas esferas, foi desenvolvido em Harvard, pelos professores Kelin E. Gersick, John Davis, Marion McColom Hampton e Ivan Lansberg, o famoso “modelo dos três círculos”, dos quais se inferem as estruturas que deverão compor a governança corporativa em empresas familiares:

Fonte: John Davis

Não raro, essa coexistência de interesses gera conflitos de poder e relacionamento (tanto intrafamiliares como aqueles entre familiares e sócios sem parentesco, ou acionistas), afetando a sobrevivência do negócio.

Observando-se atentamente os três círculos da imagem acima, facilmente se conclui quais são os principais conflitos que os permeiam – a começar pela confusão patrimonial.

Esta é a grande dor dos consultores financeiros e jurídicos, por ser uma das principais causas de perda da bússola e derrocada dos negócios.

Quando os filhos ingressam na empresa, há muita expectativa de que consigam manter o estilo de vida de quando eram apenas sustentados pelos genitores.

Com efeito, os herdeiros geralmente crescem num nível de vida diferente da primeira geração, já usufruindo do seu crescimento patrimonial e enriquecimento.

Imagem: Reprodução

Quando passam a fazer parte do negócio, o que mais se vê é que, a despeito de quererem manter o mesmo padrão de vida, a função que ocupam não lhes propicia uma renda compatível.

É justamente aqui onde mora o perigo: os sócios-fundadores, no afã de motivarem seus herdeiros a não desistirem do trabalho, criam adaptações para que seus padrões de vida permaneçam os mesmos – como, por exemplo, pagando bonificações extras (as quais os colaboradores que desempenham as mesmas funções não recebem, o que acaba criando discriminação, até mesmo, riscos de ações trabalhistas); autorizando que despesas pessoais como carnês de financiamento, boletos de condomínio e faturas de cartões de crédito sejam pagas através do caixa da empresa (para que os salários dos filhos sobrem “líquidos” para o lazer), etc.

Esses são exemplos clássicos de confusão patrimonial, diagnosticada sempre que os bens e ativos são utilizados em proveito pessoal de sócios e familiares, sobrepondo-se a necessidade e a expectativa da família à da empresa e das demais pessoas que nela trabalham.

Para quem não sabe, é a insistência dos empresários em confundir o patrimônio da pessoa física com o da pessoa jurídica que tem motivado o Poder Judiciário a estender a sócios e administradores a responsabilidade por dívidas contraídas pela empresa, determinando a penhora de valores em conta corrente e de outros bens particulares.

Quando essa prática é corriqueira, reclamar da “ousadia” dos advogados e Juízes que militam em favor da penhora de bens pessoais não adianta em nada. Nessas horas, é preciso lembrar que se o Poder Judiciário interpreta os bens pessoais e da sociedade como sendo uma coisa só, a culpa, na maioria das vezes, é do próprio empresário, que começou, ele mesmo, a interpretar o acervo patrimonial dessa maneira. Se ele se permite enxergar o cenário assim, por que os outros não podem fazer o mesmo?

Acresça-se que a confusão patrimonial segue a via oposta das boas práticas de governança corporativa, porquanto inviabiliza o adequado controle da gestão e contabilidade empresarial, à medida em que o fluxo de caixa é contaminado por despesas não-essenciais à consecução do objeto social.

Nas empresas cujo quadro societário é composto também por sócios que não são membros da família, a confusão patrimonial é ainda mais grave por acabar ferindo a affectio societatis.

Quando os sócios administradores não prestam contas aos demais, partindo da premissa de que são os “donos” e não devem satisfações a ninguém, estão burlando a governança corporativa em razão da falta de transparência e equidade no acesso às informações.

Portanto, devem existir regras e mecanismos de controle para ser evitada a confusão entre o patrimônio da pessoa jurídica e o dos sócios, e é necessária, sempre, a prestação de contas formal entre os sócios e destes para os acionistas, mesmo sendo a empresa familiar.

Imagem: Reprodução

Outro conflito comum, sensível na intersecção entre os círculos da propriedade e da gestão, é a confusão entre ser herdeiro/proprietário da empresa e ter uma função de Diretor nela.

O bordão “eu sou o dono, por isso eu mando” faz parte da dura realidade enfrentada pelos profissionais de governança e reestruturação no dia-a-dia.

Acredite o leitor ou não, até o mais letrado dos herdeiros pode ter dificuldade de compreender que ser dono não significa exercer poder de decisão sobre determinada contratação, demissão, despesa ou aquisição.

Para muitos, a percepção da herança como um direito que só se concretizará mediante a morte de um dos genitores e, por ora, garante apenas a participação em dividendos (quando muito), é por demais frustrante. Ao fim e ao cabo, a verdade é que todos querem tudo e desde logo.

Presunções equivocadas como essa acarretam os mandos e desmandos que maculam as relações de trabalho e entre os sócios.

Por outro lado, para evitar que ocorram, as empresas precisam elaborar atos constitutivos e regimentos internos bem escritos, que antevejam hipóteses como essas, e deixem claros os direitos e obrigações de todos, além de monitorarem o respectivo cumprimento através do Conselho de Administração ou Comitê específico. Procedendo dessa maneira, o negócio se manterá imune a conflitos pessoais e disputas de poder.

A governança também deverá acabar com a cultura das contratações e recrutamentos para cargos levando em conta a confiança e o parentesco, ao invés da competência.

É sabido que nos primeiros anos de uma empresa (primeira geração) isso é normal. No entanto, após a maturação do negócio, a emoção precisa ceder espaço à profissionalização – mesmo em sede de planejamento sucessório, no momento de escolha do novo líder.

Imagem: Reprodução

A governança corporativa na sucessão

Conforme esclarecido em oportunidade anterior, não existem impedimentos à sucessão empresarial por um herdeiro.

O problema jaz na tomada de decisão de maneira unilateral pelo sócio fundador, na falta de diálogo e transparência e, finalmente, na escassez de planejamento profissionalizado para toda e cada etapa da transição a se consumar.

Fato é que projetar um futuro exitoso depende de preparação para que a condução do negócio seja transferida sempre, em cadeia sucessória, às mãos daqueles que se mostrarem as melhores opções ao desempenho dessa árdua missão. Nem sempre os melhores serão os filhos ou netos, e esta verdade, embora dolorosa, precisa ser aceita em prol do bem comum.

Na obra “A sucessão como ela é”, do Professor Emerson de Almeida (ex-Presidente da Fundação do Cabral), é narrada, dentre outras histórias, a sucessão do sócio-fundador do Grupo Martins, o Sr. Alair Martins[1].

Nos idos de 1990, Alair, refletindo sobre a assunção futura de seu cargo, cogitava que o eleito deveria ser seu filho Juscelino, mas não deu certo. Constatou, então, que era necessário profissionalizar a gestão executiva da organização, e que ele e os três filhos deveriam ficar com o papel de controladores no Conselho de Administração e na holding familiar – uma empresa constituída para a finalidade específica de transferência dos bens da família, para ser gerida pelos membros desta e evitar a confusão com o patrimônio empresarial.

Enquanto isso, a direção de cada um dos negócios do Grupo estaria nas mãos de executivos contratados no mercado, com currículos que denotassem experiência na administração de negócios como o dele.

A sucessão seria, então, planejada entre pais e filhos através da holding, considerando-os em conjunto como sucessores e na perspectiva de compartilhamento de responsabilidades até o momento em que Alair decidisse se afastar dos negócios.

Naquela obra, o Prof. Emerson de Almeida destaca que “[...] com o objetivo de minimizar os riscos de conflito ou de um possível colapso do modelo, o projeto previa a atuação de advisors (conselheiros especiais) ligados à holding, os quais teriam a função de zelar pela segurança do processo de decisão em momentos de divergência entre os filhos.”[2]

Nota-se que essa estratégia de divisão da gestão de bens pessoais e da empresa, assim como de separação de direitos e deveres entre herdeiros-administradores (sócios, com poderes de gestão no Grupo) e herdeiros-proprietários (donos do patrimônio, mas sem prerrogativa de gerencia e decisão sobre os negócios), é resultado do desenvolvimento de práticas de governança corporativa, implantada por consultores jurídicos e financeiros contratados pelo Sr. Alair precipuamente para essa finalidade.

Pensando no modelo dos três círculos explicado acima, conclui-se que o Sr. Alair, com o auxílio de advogados e administradores, formatou um modelo que permite a união das esferas (intersecção) apenas naquilo que efetivamente diz respeito à empresa. No que se refere às áreas dos círculos que não se cruzam (a família, principalmente), foram criados mecanismos de gestão capazes de atender aos seus interesses privativos.

Os consultores contratados criaram um Conselho de Administração, presidido pelo patriarca e de composição mista – herdeiros e executivos de mercado, atuando juntos e garantindo equilíbrio e isenção nas deliberações.

Em paralelo, desenvolveram aquilo que denominamos Family Office (em tradução livre para o português, o “escritório da família”), uma estrutura para fornecer assessoria completa para ele e os filhos no tocante aos ativos transferidos para a holding familiar (por exemplo, apartamentos, veículos, casas de praia, sítios, imóveis em locação, ações em bolsa, participações em outras sociedades, investimentos em títulos, etc.) e que abrange as áreas jurídica, contábil, fiscal e de investimentos.

Imagem: Reprodução

Para fechar o projeto com chave de ouro, o Sr. Alair foi a mercado contratar o executivo Walter Faria Jr. para gestão da principal empresa do Grupo. Walter conta com mais de 20 anos de carreira em multinacionais como Colgate, Danone e Coca-Cola, tendo, no Grupo Martins, iniciado como Diretor de operações em 2009 e, um ano depois, se tornado Presidente Executivo.

Afastado da Presidência do conglomerado, o Prof. Almeida encerra esse capítulo do livro “A sucessão como ela é” relatando que “Alair Martins se manteve como presidente do conselho de administração do Grupo e continua dando expediente diário nos escritórios da organização. Mais do que um inspirador, ele ajuda a definir os rumos da operação e participa das principais decisões.”[1]

Na história do Sr. Alair Martins, a atuação conjunta de consultores em advocacia e finanças viabilizou:

- A constituição da holding familiar, com a escolha do modelo societário mais adequado ao tamanho do patrimônio a ser-lhe transferido e a cotação de todos os tributos incidentes sobre a operação;

- O alinhamento de quantos e quais seriam os consultores que acompanhariam de perto a holding como verdadeiros braços na gestão dos bens e interesses do genitor e seus herdeiros (Family Office);

- A estruturação e implantação do Conselho de Administração misto no Grupo Martins, bem como a regulamentação das atribuições desse órgão;

- A adaptação dos demais processos de gestão das empresas do Grupo a essa nova formatação de Administração, criando-se fluxos compatíveis e promulgando-se normas e procedimentos cujo cumprimento deve ser exigido de todos e devidamente monitorado.

A governança corporativa impõe, do início das etapas de transição em diante, a transparência, a prestação de contas e a promulgação das “regras do jogo” – normas que dão o tom daquilo que pode e não pode ser feito, de como deve ser feito e quais às consequências em caso de descumprimento.

Não custa lembrar, como antecipado no primeiro post dessa série, que a regulamentação objetiva de atribuições, direitos e obrigações, cujo cumprimento seja rigorosamente oponível a todos e monitorado pelo Conselho de Administração (ou por um Comitê específico a se constituir para esta finalidade) é fundamental ao desenvolvimento das boas práticas de governança corporativa, sobretudo quando se planeja a sucessão em empresas familiares.

Esse modelo é pautado em reflexões sobre onde a empresa está e aonde quer chegar. Se o desejo do sócio-fundador e seus herdeiros é chegar cada vez mais longe, pensar e planejar sucessão é preciso.

Se você gostou do tema abordado neste post e deseja saber mais a respeito, curta esta página e deixe um comentário.

Abraços e até a próxima!

[1] Op.Cit., p. 60.

– Organizadora do "Studio Estratégia - Advocacia e Governança Corporativa";

– Advogada Especialista em Direito Empresarial com ênfase em Recuperação Judicial, Falência e Administração de Crises pela FGV;

– Membro do Instituto Brasileiro de Administração Judicial (IBAJUD);

– Administradora Judicial de Falências e Recuperações Judiciais pela Turnaround Management Brasil;

– Compliance expert, membro da Legal, Ethics and Compliance (LEC);

– Auditora Líder das normas ISO 19600:2014 e ISO 37001:2016 (Sistemas Integrados de Gestão de Compliance e Antissuborno).

Mais artigos:

- 15/09 Controles Internos e Compliance: A conformidade e a transparência nos negócios para além das leis anticorrupção - Parte II

- 16/08 Controles Internos e Compliance: A conformidade e a transparência nos negócios para além das leis anticorrupção - Parte I

- 16/07 A importância da due diligence de terceiros para proteger sua empresa do envolvimento em práticas ilícitas

- 19/06 Meu advogado está propondo uma Holding Patrimonial, mas será que eu preciso disso agora?

- 15/05 Quais as vantagens de adequar a empresa às normas ISO?