A importância da due diligence de terceiros para proteger sua empresa do envolvimento em práticas ilícitas

Responda rápido: sua empresa possui uma política "KYS" ("Know Your Supplier") corroborada por mecanismos eficientes de investigação dos fornecedores contratados?

Se a resposta a essa pergunta não foi afirmativa, cuidado: você pode estar demasiadamente distraído - para não dizer, atrasado - com relação à gestão de riscos e às práticas de due diligence de terceiros, como forma de proteger a sua empresa de fornecedores perigosos.

Due diligence é um termo que, traduzido ao português, significa diligência prévia. Compreende um conjunto de atos investigativos que devem ser realizados antes de uma transação entre empresas.

Especificamente no que se refere à due diligence de terceiros, tem-se uma averiguação detalhada sobre o contexto jurídico-econômico em que está inserido um determinado prestador de serviços, representante comercial, parceiro de negócios, fornecedor ou consultor; sobretudo, para mapeamento de possíveis riscos de fraudes, corrupções, lavagem de dinheiro, dentre outras ilicitudes que possam acabar trazendo à sua empresa (contratante), passivos administrativos e judiciais, além de perdas financeiras e reputacionais.

A due diligence de terceiros serve pra ajudar a levantar irregularidades e desvios que não sejam aparentes na atividade empresarial exercida por aquele que você está considerando contratar.

Você passa a conhecer a outra parte de maneira mais aprofundada, obtendo uma radiografia sobre sua estrutura de negócio, valores, práticas éticas e de sustentabilidade, comprometimento com clientes e parceiros, pontualidade no adimplemento de obrigações trabalhistas e tributárias, dentre outros aspectos relevantes que lhe antecipem com quem sua empresa está lidando e evitem surpresas desagradáveis no futuro.

Continua depois da publicidade |

Como proceder a uma due diligence de terceiros?

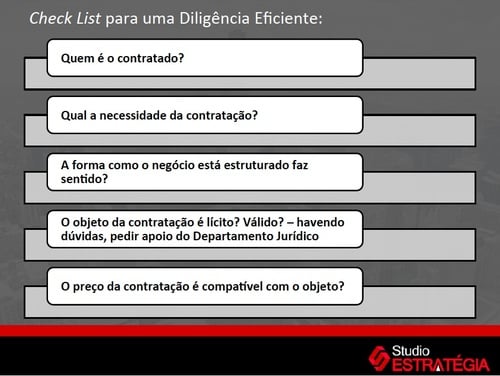

Nas capacitações e treinamentos que minha equipe e eu costumamos promover, apresentamos um slide cujas perguntas são bastante úteis para se traçar uma trilha de diligência - principalmente a quem não está muito familiarizado com o tema:

Essas são as principais indagações das quais uma due diligence de terceiros eficiente deve partir, e isso não é à toa.

A investigação deve lhe trazer respostas consistentes, que lhe permitam concluir, de maneira segura:

1) quem são os sócios da empresa contratada, se têm residência fixa, se estão regulares perante a Justiça, a Polícia, a Previdência e o Fisco;

2) se a contratação é verdadeiramente necessária à empresa ou se pode se tratar de uma "desculpa" utilizada para ocultação de objetivos desalinhados com a estratégia do negócio;

3) se o terceiro tem uma formatação societária válida e está inscrito em CNAE condizente com seu objeto, além de sua existência não ser meramente "de fachada";

4) se não há relação, direta ou indireta, entre o prestador de serviços e alguém inserido no processo de compra, delineando conflito de interesse e, por conseguinte, tornando suspeita a contratação;

5) se o preço da contratação segue as métricas normais de mercado.

O levantamento de dados não pode ser superficial. A ideia é conquistar o máximo de informações e com o maior número de detalhes possível, que espelhem a maioria, se não todos os riscos e oportunidades que se podem esperar da nova contratação a ser entabulada.

Solicite ao terceiro que lhe encaminhe relatórios de processos judiciais e administrativos nos quais figure como parte, certidões de diversas áreas e repartições (tanto da pessoa jurídica quanto dos sócios), cópia da última alteração do contrato social e dos documentos pessoais de seus signatários, e, a depender do teor dos dados coletados, prossiga requisitando outros documentos contábeis que julgar pertinentes.

O tipo de documentação a ser requerida na due diligence de terceiros deve ter como premissa o status e o histórico do terceiro - tanto como seu fornecedor quanto, de um modo geral, no setor em que atua - , ademais do grau de dependência da sua empresa em relação a ele (precisamente, o grau de importância dele em sua cadeia de suprimentos).

Quanto maior o risco que esse terceiro representar aos seus negócios - seja por seu perfil ou pela própria atividade-fim por ele desempenhada -, mais criteriosa dele ser a diligência prévia, a qual poderá contemplar, também, visitas in loco e auditorias, como meio de confirmação do conteúdo que permeia a documentação fornecida.

A importância da due diligence de terceiros frente às disposições da Lei Anticorrupção

A Lei nº 12.846/2013, mais conhecida como Lei Anticorrupção, prevê a responsabilização das empresas, independentemente de culpa (tanto em âmbito administrativo como civil), por atos de corrupção praticados por terceiros em seu interesse ou benefício.

Quer um exemplo prático dos riscos que os terceiros trazem ao dia a dia da sua empresa e que podem acabar lhe implicando nas sanções previstas na Lei Anticorrupção?

No setor metal mecânico, a empresa Gerdau teve advogados agindo ilicitamente em seu benefício junto ao CARF (instância recursal administrativa da Receita Federal do Brasil), trocando propina por decisões de mérito tributário favoráveis. A investigação dessa e de outras empresas que incorreram no mesmo padrão de conduta está acontecendo sob a nomenclatura de Operação Zelotes e, sobre ela, pudemos abordar também noutra oportunidade.

Os serviços de consultoria em geral (inclusive os de apoio jurídico) costumam, de fato, dar muito "pano pra manga" quando se fala em riscos de terceiros: sua empresa paga os honorários contratados, atentando ao valor pactuado e discriminado em nota fiscal, submetendo-se ao risco de, um dia, vir a descobrir que o prestador de serviços acabou cobrando mais caro que a média de mercado, porque já planejava, de antemão, utilizar parte dos honorários cobrados para corromper um fiscal, auditor, secretário, policial, delegado, Juiz ou qualquer outro agente público que tenha sob sua responsabilidade um ato administrativo capaz de repercutir em seu negócio (conceder uma licença ou alvará; desembaraçar uma mercadoria; cobrar taxa ou imposto; proferir decisão ou sentença, etc.).

É isso mesmo. Às vezes o preço cobrado por alguns fornecedores não é necessariamente proporcional à qualidade técnica do serviço entregue, e, sim, às manobras as quais, secretamente, estão acostumados a utilizar e que asseguram aos seus contratantes, embora de maneira ilegal, os resultados esperados.

Em cenários como esses, de nada adianta você, empresário, defender-se alegando que apenas contratou o fornecedor e honrou a contrapartida financeira conforme disposto em contrato e nota fiscal, desconhecendo qualquer pagamento de propina por parte do terceiro contratado.

Não saber o que seu fornecedor faz quando lhe vira as costas não lhe dá imunidade alguma, uma vez que, nos termos da Lei Anticorrupção, para restar configurada a responsabilidade do empresário basta que ele tenha sido beneficiado com o ilícito cometido pelo terceiro, não importando em nada o conhecimento prévio da estratégia corruptiva.

É justamente para mitigar riscos como esse, de enquadramento na Lei Anticorrupção, que a due diligence de terceiros é uma medida preventiva valiosíssima, devendo ser incorporada à rotina de toda e qualquer empresa, independentemente do segmento ou porte.

A due diligence de terceiros e a nova lei da terceirização

A Lei da Terceirização (Lei nº 13.429/2017), sancionada em 31 de março deste ano, também é uma justificativa para que as empresas tomadoras de serviços passem a realizar due diligences periodicamente.

O referido diploma sacramentou o direito de terceirizar tanto as atividades-meio quanto as atividades-fim. Dessa forma, à medida que a mão-de-obra utilizada passa a advir de diferentes espécies de contratação (direta ou indireta, por intermédio de uma ou mais prestadoras de serviços terceirizados, admitida, a quarteirização), é certo que os riscos decorrentes dessas empreitadas aumentam, tornando imprescindível a realização de diligências e monitoramentos contínuos e, consequentemente, impedindo que o controle sobre os atos e omissões dos empregados seja perdido de vista.

Não se pode esquecer que, quanto menor o acesso ao que é feito por trabalhadores terceirizados (ou quarterizados), em nome e no interesse de sua empresa, maiores as chances de ser surpreendido com alguma conta pesada a pagar (seja no sentido financeiro - sanção administrativa ou judicial -, penal ou reputacional).

É por isso que a seleção cuidadosa dos prestadores de serviço - verificando-se sua idoneidade e, portanto, seguindo-se à risca o procedimento de due diligence de terceiros exposto anteriormente - mostra-se um potente contravetor aos riscos inerentes à terceirização, principalmente em se tratanto da atividade-fim.

Sugere-se, em acréscimo, que o gestor da área que pretende terceirizar a atividade-fim justifique sua decisão aos superiores hierárquicos, destacando não só os custos, mas a importância da atividade para a organização e quais são os benefícios em deixar de executá-la através da força de trabalho própria, interna.

Ainda, a comprovação da capacidade técnica da empresa cotada para prestar o serviço é fundamental a eliminar conflitos de interesse e mitigar riscos de envolvimento em práticas ilícitas.

Outro detalhe a ser observado é que nem mesmo quando se busca o socorro da terceirização para evitar as questões trabalhistas de costume (típicas do vínculo direto), se está a salvo da rotatividade de colaboradores, os quais se fazem substituir por demissão voluntária ou imposição do tomador que, insatisfeito, formaliza essa exigência em troca de manter ativo o contrato.

Por natural, se a rotatividade é crescente, também passam a sê-lo os riscos a que a empresa tomadora se expõe, principalmente pela incerteza de que a prestadora de serviços esteja adotando as cautelas esperadas na seleção, treinamento e capacitação dos novos empregados, assim como na disseminação de uma cultura ética elevada e do dever de agir, sempre, conforme a lei e os bons costumes no exercício de suas funções.

Daí a significância de realizar a due diligence de terceiros antes e durante a vigência contratual, servindo a habitualidade da medida pra manter as empresas contratantes cientes do modelo de gestão das contratadas e da maneira com a qual interagem junto à sociedade, aos órgãos de fiscalização e ao Poder Judiciário. Isso permite compilar avaliações progressivas e atualizadas sobre os fornecedores ( de mão-de-obra ou outros insumos), além de mapear, mensurar e projetar riscos (contemporâneos ou não), reforçando o embasamento de decisões sobre fazer ou desfazer negócios.

***

Se você gostou do tema abordado neste post e deseja saber mais a respeito, curta esta página e deixe um comentário.

Abraços e até a próxima!

– Organizadora do "Studio Estratégia - Advocacia e Governança Corporativa";

– Advogada Especialista em Direito Empresarial com ênfase em Recuperação Judicial, Falência e Administração de Crises pela FGV;

– Membro do Instituto Brasileiro de Administração Judicial (IBAJUD);

– Administradora Judicial de Falências e Recuperações Judiciais pela Turnaround Management Brasil;

– Compliance expert, membro da Legal, Ethics and Compliance (LEC);

– Auditora Líder das normas ISO 19600:2014 e ISO 37001:2016 (Sistemas Integrados de Gestão de Compliance e Antissuborno).

Mais artigos:

- 15/09 Controles Internos e Compliance: A conformidade e a transparência nos negócios para além das leis anticorrupção - Parte II

- 16/08 Controles Internos e Compliance: A conformidade e a transparência nos negócios para além das leis anticorrupção - Parte I

- 19/06 Meu advogado está propondo uma Holding Patrimonial, mas será que eu preciso disso agora?

- 15/05 Quais as vantagens de adequar a empresa às normas ISO?

- 18/04 Compliance Anticorrupção na Indústria: 5 lições valiosas que a Operação Carne Fraca ensina ao setor metal mecânico

Últimas notícias

Com investimento de R$ 70,7 milhões, nova unidade será instalada em Cruz das Almas; decisão reflete gargalos de mão de obra em polo atual